Table of Contents

इस ब्लॉग में हम भारतीय बैंकिंग प्रणाली की संरचना और उनके व्यवस्था के बारे में चर्चा करने जा रहे हैं। भारतीय बैंकिंग प्रणाली एक बहुत जटिल बैंकिंग प्रणाली है। वैसे तो बहुत सारे बैंकिंग चैनल हैं लेकिन एक सर्वोच्च प्राधिकरण द्वारा प्रबंधित किया जाता है यह सब हम इस ब्लॉग पर चर्चा करेंगे तो कृपया इस ब्लॉग के संपर्क में रहें।

सबसे पहले हमें बैंकिंग प्रणाली की आवश्यकता के बारे में जानना होगा। वित्तीय प्रणाली देश को जीवित रखने के लिए एक महत्वपूर्ण भूमिका निभाती है और पूरी वित्तीय प्रणाली का प्रबंधन भी करती है। वर्तमान परिदृश्य में अंतर्राष्ट्रीय वित्तीय संस्थान जैसे कि विश्व बैंक, अंतर्राष्ट्रीय मुद्रा कोष, एशियाई विकास निधि और अन्य कई वित्तीय संस्थान अपने वित्तीय मामलों में राष्ट्रों को नियंत्रित करने के साथ-साथ अपने राजनीतिक मुद्दों में भी अपना प्रभाव डालते हैं। यदि किसी राष्ट्र की आंतरिक बैंकिंग संरचना मजबूत नहीं है, तो उसका बचना बहुत मुश्किल है। अंत में राष्ट्र को एक मजबूत बैंकिंग प्रणाली की आवश्यकता है। किसी भी देश की एक मजबूत बैंकिंग प्रणाली को जमाकर्ताओं और उधारदाताओं के बीच संतुलन बनाए रखने में सक्षम होना चाहिए। भारतीय बैंकिंग संरचना बहुत मजबूत है। संपूर्ण मौद्रिक नीतियों को नियंत्रित करने, वित्तीय मामलों के वितरण और प्रबंधन के लिए एक स्वायत्त निकाय है। इस ब्लॉग में हम भारतीय बैंकिंग प्रणाली के सभी आवश्यक विवरणों के बारे में चर्चा करेंगे।

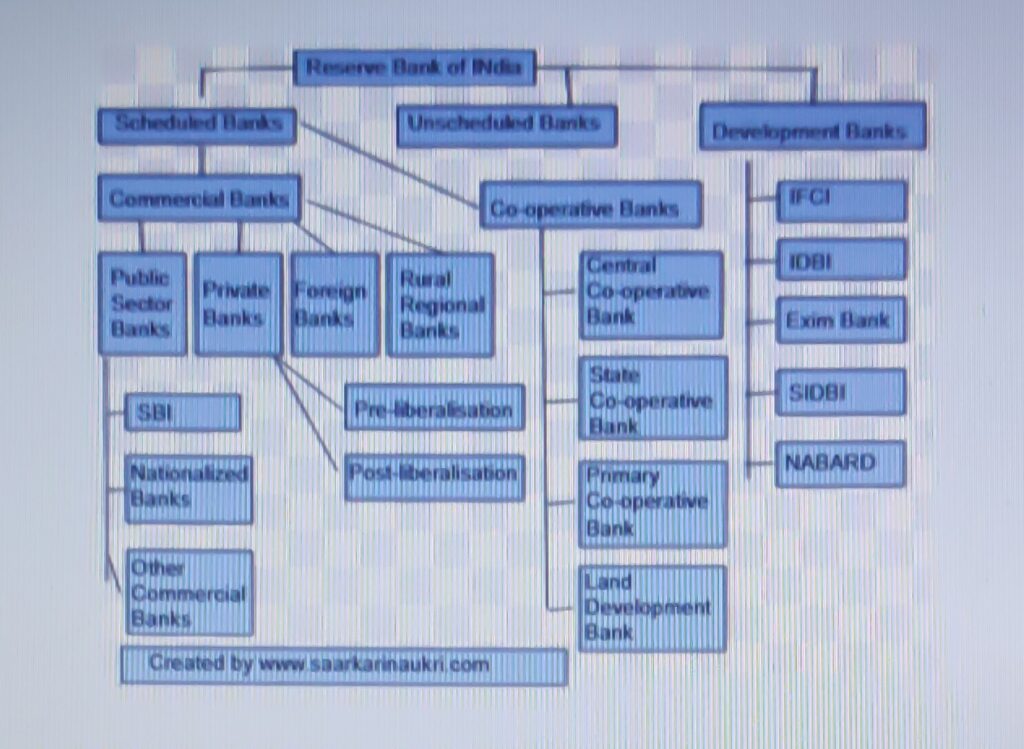

भारतीय बैंकिंग प्रणाली में हमारे पास भारतीय रिजर्व बैंक देश की संपूर्ण बैंकिंग प्रणाली को नियंत्रित करने वाला शीर्ष निकाय है। इसके अलावा हमारे पास अनुसूचित वाणिज्यिक बैंक, अनिर्धारित वाणिज्यिक बैंक, राष्ट्रीयकृत बैंक, निजी बैंक, विदेशी बैंक, सहकारी बैंक और ग्रामीण क्षेत्रीय बैंक हैं। जब हम भारतीय बैंकिंग की संरचना को देखते हैं तो यह बहुत जटिल लगता है लेकिन यह इस तरह से बना है कि हर नागरिक बैंकिंग प्रणाली का लाभ उठा सकता है। नीचे दिए गए चित्र द्वारा हम भारतीय बैंकिंग प्रणाली की संरचना को आसानी से समझ सकते हैं।

भारतीय रिजर्व बैंक

मेरे विचार में कुछ भी जानना हमेशा बेहतर होगा जब हमें इसके इतिहास के बारे में पता हो। भारतीय रिजर्व बैंक के अस्तित्व में आने के पीछे एक महान इतिहास छिपा है जिसे हमें जानना चाहिए। ब्रिटिश सरकार निश्चित रूप से वर्ष 1912 में जॉन मेनार्ड कीन्स द्वारा लिखी गई पुस्तक “इंडियन करेंसी एंड फाइनेंस” से प्रभावित थी और उनकी महामहिम सरकार देश के एक केंद्रीय बैंक के महत्व पर विचार करने लगी और ब्रिटिश सरकार द्वारा 1920 में सर जॉन हिल्टन यंग के नेतृत्व में “द रॉयल कमीशन ऑन इंडियन करेंसी एंड फाइनेंस” के नाम से एक आयोग का गठन किया। वर्ष 1926 में लगभग छह साल बाद आयोग ने अपनी रिपोर्ट प्रस्तुत की । इस रिपोर्ट में आयोग ने ब्रिटिश सरकार से देश में एक केंद्रीय बैंक स्थापित करने की सिफारिश की । मुख्य रूप से ऐसा कहा जा सकता है की इस आयोग की रिपोर्ट के आधार पर, भारतीय रिजर्व बैंक अधिनियम पारित किया गया होगा और आरबीआई अस्तित्व में आया होगा। एक सवाल मेरे दिमाग में आ रहा है की जब ” द इंपीरियल बैंक ऑफ इंडिया” केंद्रीय बैंक के रूप में काम कर रहा था, तो दूसरे केंद्रीय बैंक के बारे में सोचने की क्या जरूरत थी ? मुझे पता है कि यह सवाल आपके दिमाग में भी हो सकता है। ‘ इम्पीरियल बैंक ऑफ इंडिया” जनवरी 1921 में अस्तित्व में आया था और ब्रिटिश शासन के तीन प्रेसिडेंसी बैंकों (बैंक ऑफ बंगाल, बैंक ऑफ बॉम्बे और बैंक ऑफ मद्रास) के पुनर्गठन या समामेलन के माध्यम से बनाया गया था। इस बैंक का गठन ब्रिटिश सरकार ने देश में एक एकल और शक्तिशाली केंद्रीय बैंकिंग इकाई बनाने की कोशिश करने के लिए किआ था। लेकिन “इंपीरियल बैंक ऑफ इंडिया” (IBI) ने एक एकल और शक्तिशाली केंद्रीय बैंकिंग इकाई के रूप में कार्य करने की आवश्य्कताओ को पूरा करने में असमर्त रहा क्योंकि बैंक की लगभग 80% पूंजी भागीदारी निजी क्षेत्र से थी और केवल 20% पूंजी की भागीदारी राज्य की थी। इसलिए केंद्रीय बैंक बनाने का उद्देश्य पूरा नहीं हो पा रहा था क्योंकि निजी शेयरधारकों का मुख्य उद्देश्य अधिक से अधिक लाभ कमाना था अब ब्रिटिश सरकार को संपूर्ण भारतीय बैंकिंग प्रणाली को संभालने के लिए एक केंद्रीय बैंक की बहुत आवश्यकता महसूस होने लगी थी, इसलिए 1920 में एक आयोग का गठन किया गया । जो ऊपर उल्लेखित है ।

भारतीय रिजर्व बैंक की नींव

जैसा कि मैंने पहले ही उल्लेख किया है कि ब्रिटिश सरकार ने एक केंद्रीय बैंक स्थापित करने का मन बना लिया था इसीलिए ब्रिटिश सरकार ने 1920 में एक रॉयल कमीशन का गठन किआ रॉयल कमीशन ने अपनी रिपोर्ट वर्ष 1926 में एक सुझाव के साथ प्रस्तुत की थी कि देश की वित्तीय वृद्धि के लिए एक केंद्रीय बैंक स्थापित करना ही होगा और संस्था का नाम “भारतीय रिज़र्व बैंक” भी सुझाया । वर्ष 1927 में एक विधेयक भी विधानसभा में पेश किया गया, लेकिन संविधान के साथ कुछ संघर्षों के कारण यह अस्तित्व में नहीं आ सका।

वर्ष 1931 में ब्रिटिश सरकार ने एक समिति का गठन किआ, जिसका नाम भारतीय केंद्रीय बैंकिंग जाँच समिति रखा गया, इस समिति का कार्य भारतीय रिज़र्व बैंक को भारत के लिए सेंट्रल बैंक के रूप में स्थापना के मुद्दे को पुनर्जीवित करने के लिए किया गया था। जांच समिति ने मामले का विश्लेषण किया और भारत के लिए रिज़र्व बैंक की स्थापना का समर्थन किया। अंततः भारतीय रिज़र्व बैंक अधिनियम 1934 में विधानसभा में पारित किया गया और एक केंद्रीय बैंक अस्तित्व में आया। लेकिन जिस समस्या का सामना इंपीरियल बैंक ऑफ इंडिया को करना पड़ा, वही स्थिति सेंट्रल बैंक के सामने भी आई। समस्या केंद्रीय बैंक की निर्माण योजना में थी। रिज़र्व बैंक का गठन शेयरधारकों के बैंक के मॉडल पर किया गया था, क्योंकि बहुत सारे अग्रणी विदेशी केंद्रीय बैंक इस ही मॉडल पर आधारित थे। इस स्थिति में सरकार के पास कुछ शेयर थे और अधिकांश शेयरधारक निजी संस्थाएं थीं। इसलिए यह कहा जा सकता है कि केंद्रीय बैंक के पास निजी स्वामित्व की बड़ी संख्या थी और जिसका मुख्य उद्देश्य अपने निवेश पर अधिक से अधिक लाभ प्राप्त करना होता है। इसलिए यह केंद्रीय बैंक के निर्माण के विचार के अनुकूल नहीं हो सका।

वर्ष 1947 में भारत को ब्रिटिश शासन से आजादी मिलने वाली थी। अब भारत में बैंकों के लिए मौद्रिक और ऋण नीतियों पर घनिष्ठ एकीकरण की आवश्यकता थी। भारत में बैंकों पर नियंत्रण बनाने के लिए एक राष्ट्र इकाई की आवश्यकता थी जिसके माध्यम से देश आर्थिक नीतियों को लागू करने के लिए एक सरकारी स्वामित्व वाले केंद्रीय बैंक की आवश्यकता भी थी। स्वतंत्रता मिलने के बाद, भारतीय सरकार ने भारतीय रिजर्व बैंक का राष्ट्रीयकरण करने के बारे में सोचा। भारत सरकार ने एक महान निर्णय लिया और भारतीय रिज़र्व बैंक (सार्वजनिक स्वामित्व में स्थानांतरण) अधिनियम, 1948 के नाम से विधेयक पेश किया। इस अधिनियम के बाद भारतीय रिज़र्व बैंक का स्वामित्व निजी शेयरधारकों से सरकार को हस्तांतरित हो गया। परिणाम स्वरूप, भारतीय रिज़र्व बैंक ने 1 जनवरी 1949 से राज्य के स्वामित्व वाली केंद्रीय बैंकिंग संस्था के रूप में काम शुरू कर दिया।

यह पूरी कहानी थी कि कैसे भारतीय रिजर्व बैंक अस्तित्व में आया। भारतीय रिज़र्व बैंक को रु पांच करोड़ की पूँजी के साथ शुरू किया गया था और भारतीय रिजर्व बैंक का केंद्रीय कार्यालय मुंबई में स्थित है।

भारतीय रिजर्व बैंक का प्रबंधन

भारतीय रिजर्व बैंक का प्रबंधन केंद्रीय निदेशक मंडल द्वारा किया जाता है। भारतीय रिजर्व बैंक के मुंबई, दिल्ली, कलकत्ता और चेन्नई में स्थानीय बोर्ड हैं। भारतीय रिजर्व बैंक के प्रबंधन का सञ्चालन इस प्रकार से है, एक गवर्नर, चार उप – गवर्नर और पंद्रह अन्य निदेशक ।

भारतीय रिजर्व बैंक द्वारा किए जाने वाले कार्य

भारतीय रिजर्व बैंक द्वारा किए जाने वाले निम्नलिखित कार्य

01) मुद्रा जारी करना

02) सरकार के बैंकर

03) बैंकों का बैंकर

04) बैंकों का नियंत्रक

05) क्रेडिट का नियंत्रक

06) सीआरआर, एसएलआर का नियंत्रण, रखरखाव और विनियमन। रेपो रेट और रिवर्स रेपो रेट

07) बाहरी लेनदेन पर रखरखाव और नियंत्रण

08) वित्तीय नीति निर्माता

09) मौद्रिक नियंत्रण और लेखा परीक्षा

भारतीय बैंकिंग प्रणाली की संरचना

भारतीय बैंकिंग प्रणाली बहुत जटिल है। बहुत सारे बैंकिंग चैनल हैं। भारतीय बैंकिंग प्रणाली में भारतीय रिज़र्व बैंक एक शीर्ष बैंक है और यह एक स्वायत्त निकाय भी है। यहां हम बैंकिंग प्रणाली की संरचना के बारे में चर्चा कर रहे हैं और हम नीचे दिए गए प्रत्येक बैंकिंग चैनल पर भी चर्चा करेंगे। भारतीय बैंकिंग प्रणाली के अंतर्गत तीन प्रकार के बैंक हैं। एक अनुसूचित बैंक है, दूसरा गैर-अनुसूचित बैंक है और तीसरा विकास बैंक है। अनुसूचित बैंकों की श्रेणी में, इसे आगे दो श्रेणियों में विभाजित किया जा सकता है एक वाणिज्यिक बैंक और दूसरा सहकारी बैंक। वाणिज्यिक बैंक आगे चार श्रेणियां हैं और श्रेणियां हैं –

01) सार्वजनिक क्षेत्र के बैंक

02) निजी क्षेत्र के बैंक

03) विदेशी बैंक

04) ग्रामीण क्षेत्रीय बैंक।

दूसरी तरफ सहकारी को भी चार बैंकों में वर्गीकृत किया जा सकता है

01) केंद्रीय सहकारी बैंक

02) राज्य सहकारी बैंक

03) प्राथमिक सहकारी बैंक

04) भूमि विकास बैंक।

भारत में बैंकिंग प्रणाली का एक और वर्ग जिसे विकास बैंक कहा जाता है। और यह इस प्रकार हैं –

01) आई एफ सी आई

02) आईडीबीआई

03) एक्जिम बैंक

04) सिडबी

05) नाबार्ड

अनुसूचित बैंक

अनुसूचित बैंक वे बैंक हैं जो भारतीय रिज़र्व बैंक अधिनियम 1934 की दूसरी अनुसूची में शामिल हैं। अब यहां एक प्रश्न यह उठता है कि कौन से बैंकों को भारतीय रिज़र्व बैंक अधिनियम 1934 की दूसरी अनुसूची में शामिल किया गया ? तो इसका उत्तर है की केवल उन बैंकों को भारतीय रिज़र्व बैंक अधिनियम 1934 की दूसरी अनुसूची में शामिल किया गया जिन बैंकों के दवारा भारतीय रिज़र्व बैंक अधिनियम 1934 की धारा 42 (6) में उल्लिखित शर्तों को संतुष्ट किया गया। धारा 42 (6) में कहा गया है कि उन बैंकों बैंक को भारतीय रिज़र्व बैंक अधिनियम 1934 की दूसरी अनुसूची में शामिल किया जायगा। जिसकी चुकता पूंजी (Paid-up capital) और भंडार (Reserves) रुपये पांच लाख से कम न हो और भारतीय रिज़र्व बैंक संतुष्ट हो कि बैंक का वित्तीय संरचना मजबूत है और बैंक अपने जमाकर्ता के हित को खतरे में डालने का कोई मौका नहीं देगा। अनुसूचित बैंकों की श्रेणी के अंतर्गत बैंकों की उप-श्रेणी है। 01) वाणिज्यिक बैंक 02) सहकारी बैंक

वाणिज्यिक बैंक

वाणिज्यिक बैंक वह संस्था है जो मुनाफा कमाना सुनिश्चित करने के लिए काम करती है। जिसका मुख्य कार्य आम जनता से जमा स्वीकार करना है और व्यक्तियों उद्यमियों, व्यापारियों और अन्य सेवा या गैर-सेवा प्रदान करने वाली संस्थाओं को ऋण के रूप में पैसा उधार देना होता है। इन बैंकों का मुख्य उद्देश्य ऋण पर अर्जित ब्याज और अपने काम की प्रत्याशा में अर्जित कमीशन से लाभ अर्जित करना होता है। वाणिज्यिक बैंकों को आगे चार श्रेणियों में विभाजित किया जा सकता है।

01) सार्वजनिक क्षेत्र के बैंक

02) निजी क्षेत्र के बैंक

03) विदेशी बैंक

04) क्षेत्रीय ग्रामीण बैंक।

सार्वजनिक क्षेत्र के बैंक

भारत में प्रमुख प्रकार के बैंक सार्वजनिक क्षेत्र के बैंक (PSB) हैं। सार्वजनिक क्षेत्र के बैंकों की पूंजी में भारत सरकार की हिस्सेदारी पचास प्रतिशत से अधिक है। सार्वजनिक क्षेत्र के बैंकों को अपने शेयरों को स्टॉक एक्सचेंजों में भी सूचीबद्ध करने का अधिकार होता है। सार्वजनिक क्षेत्र के बैंकों को निम्नानुसार वर्गीकृत किया जा सकता है –

01) भारतीय स्टेट बैंक

02) राष्ट्रीयकृत बैंक

03) अन्य वाणिज्यिक बैंक।

भारतीय स्टेट बैंक – भारतीय स्टेट बैंक भारत का सबसे बड़ा वाणिज्यिक बैंक है और 33 ट्रिलियन आकार की बैलेंस शीट के साथ शीर्ष 50 वैश्विक बैंकों की लीग में खड़ा है। भारतीय स्टेट बैंक भारत में आधुनिक वाणिज्यिक बैंकिंग प्रणाली में एक विशेष स्थान रखता है। यह इम्पीरियल बैंक ऑफ इंडिया के राष्ट्रीयकरण के बाद 1 जुलाई, 1955 को अस्तित्व में आया। 1935 में भारतीय रिज़र्व बैंक की स्थापना से पहले तक, इंपीरियल बैंक ऑफ़ इंडिया, अपने सामान्य वाणिज्यिक बैंकिंग कार्यों के अलावा, कुछ केंद्रीय बैंकिंग कार्यों का प्रदर्शन करता रहा था। भारतीय स्टेट बैंक अधिनियम 1955 के माध्यम से इंपीरियल बैंक ऑफ इंडिया का राष्ट्रीयकरण किया गया और उसका नाम बदलकर भारतीय स्टेट बैंक रख दिया गया। भारतीय स्टेट बैंक स्टॉक एक्सचेंज में भी पंजीकृत है और भारतीय स्टेट बैंक के शेयर रिज़र्व बैंक, बीमा कंपनियों और आम जनता के पास हैं। भारतीय स्टेट बैंक का प्रबंधन एक केंद्रीय निदेशक मंडल के नियंत्रण में होता है जिसमें 20 सदस्य शामिल हैं। भारतीय स्टेट बैंक (सहायक बैंक) अधिनियम, 1959 के माध्यम से, राज्य के प्रमुख बैंकों को भारतीय स्टेट बैंक के सहायक बैंकों में परिवर्तित कर दिया गया। भारतीय स्टेट बैंक के सात सहायक बैंक इस प्रकार थे –

01) स्टेट बैंक ऑफ बीकानेर एंड जयपुर

02) स्टेट बैंक ऑफ हैदराबाद

03) स्टेट बैंक ऑफ मैसूर

04) स्टेट बैंक ऑफ पटियाला

05) स्टेट बैंक ऑफ सौराष्ट्र

06) स्टेट बैंक ऑफ त्रावणकोर

07) स्टेट बैंक ऑफ इंदौर

लेकिन 1 अप्रैल, 2017 को भारतीय स्टेट बैंक, उनकी सहायक / सहयोगी बैंकों के विलय कर दिया गया और भारतीय स्टेट बैंक भारत का सबसे बड़ा बैंक बन गया।

राष्ट्रीयकृत बैंक

भारत सरकार द्वारा बैंकिंग कंपनियों को जारी किए गए एक अध्यादेश (उपक्रमों का अधिग्रहण और हस्तांतरण) अध्यादेश, 1969 के साथ बैंकों को भारत में राष्ट्रकृत किया गया और 19 जुलाई 1969 की मध्यरात्रि से 14 सबसे बड़े वाणिज्यिक बैंकों का राष्ट्रीयकरण किया गया। ये बड़े बैंक थे जिनमें देश के लगभग 85 प्रतिशत बैंक जमा मौजूद था । बैंकों के राष्ट्रीयकरण के पीछे का कारण स्वतंत्रता के बाद भारत सरकार द्वारा अपनाए गए समाजवाद के लक्ष्यों के साथ बैंकिंग क्षेत्र का समावेश व समाजीकरण करना था इस अध्यादेश के बाद भारत सरकार की हिस्सेदारी 50% से अधिक हो गई और इन बैंकों को सार्वजनिक क्षेत्र का बैंक भी कहा जाता है। इसलिए, सार्वजनिक क्षेत्र के बैंक और राष्ट्रीयकृत बैंक में कोई अंतर नहीं है। वर्तमान में 2020 में सरकारी बैंकों का विलय कर दिया गया है

अन्य वाणिज्यिक बैंक

जो बैंक भारतीय स्टेट बैंक और राष्ट्रीयकृत बैंक की सूची में शामिल नहीं हैं, वे अन्य वाणिज्यिक बैंकों की श्रेणी में आते हैं।

निजी बैंक

निजी क्षेत्र के बैंक वे बैंक हैं जिनकी पूंजी में निजी शेयरधारकों की हिस्सेदारी होती है और उनके शेयरधारियों में कोई सरकारी भागीदारी नहीं होती है। जैसे आईसीआईसीआई बैंक, एचडीएफसी बैंक, आरबीएल बैंक, यस बैंक, और कई अन्य।

एक प्रश्न मेरे दिमाग में आता है कि जब भारत में वाणिज्यिक बैंकों की एक बड़ी टीम है, तो निजी बैंक की क्या आवश्यकता है ?

इसका जवाब यह हो सकता है कि निजी बैंक क्लास बैंकिंग में विश्वास करते हैं और ग्राहकों की एक विशेष श्रेणी के लिए बड़े पैमाने पर बैंकिंग करते हैं और ये निजी बैंक सभी बैंकिंग सुविधाओं को अपने ग्राहकों के द्वार पर उपलब्ध कराने में सक्षम होते हैं। निजी बैंक बैंकिंग प्रणाली में सूचना प्रौद्योगिकी के नवीनतम तकनीकों को प्रयोग में लाने के लिये के इच्छुक रहते हैं क्योंकि इन बैंकों का संचालन निजी प्रवर्तकों द्वारा प्रबंधित और नियंत्रित किया जाता है। निजी बैंकों को भी दो श्रेणियों में वर्गीकृत किया जा सकता है।

01) उदारीकरण से पहले

02) उदारीकरण के बाद

उदारीकरण से पहले – निजी क्षेत्र के बैंक जो भारत में अर्थव्यवस्था के उदारीकरण से पहले अस्तित्व में थे, ये निजी बैंक पहली श्रेणी में आते हैं । इस श्रेणी में बारह बैंक आते हैं। ये बैंक हैं फेडरल बैंक, कर्नाटक बैंक, करूर वैश्य बैंक, आरबीएल बैंक, आदि।

उदारीकरण के बाद – भारत में अर्थव्यवस्था के उदारीकरण के बाद जिन बैंकों को लाइसेंस मिला है। इन बैंक को न्यू एज बैंक (New Age Banks) के रूप में भी जाना जाता है। इस श्रेणी में एचडीएफसी बैंक, आईसीआईसीआई बैंक, एक्सिस बैंक, यस बैंक आदि आते हैं।

जैसा कि पाठकों को याद होगा कि भारत में अर्थव्यवस्था का उदारीकरण वर्ष 1990 में हुआ था।

विदेशी बैंक

विदेशी बैंक

विदेशी बैंकों को भारत में काम करने वाले किसी विदेशी देश के बैंक की शाखा के रूप में भी परिभाषित किया जा सकता है। भारतीय रिजर्व बैंक ने अलग-अलग दिशानिर्देश जारी किए हैं और एक विदेशी बैंक को भारत में स्थापित और संचालित करने के लिए विशेष नियम प्रदान किए है। इसे इस तरह कहा जा सकता है कि “एक विदेशी बैंक एक अंतर्राष्ट्रीय बैंक है जिसे मूल देश और मेजबान देश दोनों के नियमों और विनियमों का पालन करने के लिए बाध्य होना पड़ता है।

भारत में काम करने वाले विदेशी क्षेत्र के बैंक हैं – ANZ बैंकिंग ग्रुप लिमिटेड, बैंक ऑफ़ अमेरिका N.A., बैंक ऑफ़ बहरीन और कुवैत BSC, बार्कलेज बैंक पीएलसी आदि।

ग्रामीण क्षेत्रीय बैंक

क्षेत्रीय ग्रामीण बैंक (आरआरबी)

क्षेत्रीय ग्रामीण बैंक किसी भी सार्वजनिक क्षेत्र के बैंक द्वारा प्रायोजित होते हैं। प्रायोजित आरआरबी की वित्तीय सहायता और प्रशासनिक सहायता प्रदान करना एक प्रायोजक बैंक का कर्तव्य है। आरआरबी को प्रायोजित करने के पीछे विचार यह है कि भारत के विभिन्न राज्यों में क्षेत्रीय स्तर पर भी कदम उठाए जाएं और उन्हें भी संचालित किए जाएं क्योंकि आरआरबी ग्रामीण क्षेत्रों में प्राथमिक स्तर पर वित्तीय सेवाएं प्रदान करने के उद्देश्य से अस्तित्व में लाया गया है।

आरआरबी की गतिविधियाँ निम्नानुसार हो सकती हैं:

01) ग्रामीण क्षेत्रों में सभी बैंकिंग और वित्तीय सुविधा प्रदान करना

02) ग्रामीण क्षेत्रों में वित्तीय आवश्यकता की मांग और आपूर्ति में संतुलन बनाना।

03) ऐसे उपाय करना जिससे ग्रामीण जमाओं का बहिर्वाह प्रतिबंधित हो सके।

04) ग्रामीण क्षेत्रों में रोजगार के अवसरों को बढ़ाना और ऐसी गतिविधियाँ उत्पन्न करने का प्रयास करना जिससे ग्रामीण रोजगार बढ़ सकें।

एक ग्रामीण क्षेत्रीय बैंकों के कार्यात्मक क्षेत्र प्रतिबंधित हैं या यह भी कहा जा सकता है कि आरआरबी का कार्यात्मक क्षेत्र एक सीमित क्षेत्र के लिए तय किया जाता है जिस क्षेत्र के लिए यह स्थापित किया गया था।

सहकारी बैंक

सहकारी बैंक

सहकारी बैंक भी वित्तीय संस्थाओं में से एक हैं। सहकारी बैंक सहकारी सदस्यों के आधार पर स्थापित होते हैं। इसका मतलब है कि एक सहकारी बैंक के ग्राहक भी बैंक के मालिक हैं। सहकारी बैंक अपने ग्राहकों को सभी नियमित बैंकिंग और वित्तीय सेवाएं प्रदान करते हैं। यह कहा जा सकता है कि सहकारी बैंक सबसे छोटा वित्तीय संस्थान है जो न केवल ग्रामीण क्षेत्र में, बल्कि शहरी क्षेत्रों में भी एक छोटे व्यवसायों को ऋण सुविधा प्रदान करता है। सहकारी बैंकों के कामकाज की निगरानी और विनियमन भारतीय रिजर्व बैंक द्वारा किया जाता है और सहकारी बैंकों द्वारा किए गए सभी लेनदेन बैंकिंग विनियमन अधिनियम, 1949 के अंतर्गत आते हैं।

भारत में चार प्रकार के सहकारी बैंक पाए जाते हैं:

01) केंद्रीय सहकारी बैंक

02) राज्य सहकारी बैंक

03) प्राथमिक सहकारी बैंक

04) भूमि विकास बैंक

केंद्रीय सहकारी बैंक

एक केंद्रीय सहकारी बैंक को जिला सहकारी केंद्रीय बैंक (DCCB) के रूप में भी जाना जाता है। केंद्रीय सहकारी बैंक भारत में जिला स्तर पर संचालित एक सहकारी बैंक है। केंद्रीय सहकारी बैंक की स्थापना की योजना मुख्य रूप से ग्रामीण और अर्ध-शहरी क्षेत्रों में स्थापित शाखाओं के साथ कृषि क्षेत्र के लिए ग्रामीण इलाकों में बैंकिंग सुविधा प्रदान करना था।

राज्य सहकारी बैंक

राज्य सहकारी बैंक केंद्रीय सहकारी बैंक का एक हिस्सा है और राज्य में सहकारी बैंकिंग संरचना के संरक्षक / प्रदाता के रूप में कार्य करता है। राज्य के स्वामित्व वाले सहकारी बैंक सहकारी बैंकों या सहकारी समितियों में शामिल प्राथमिक कंपनियों को पैसा उधार देते हैं। राज्य सहकारी बैंक सीधे किसानों को पैसा नहीं देते हैं।

प्राथमिक सहकारी बैंक

प्राथमिक सहकारी बैंकों को शहरी सहकारी बैंकों के रूप में भी जाना जाता है। प्राथमिक सहकारी बैंक राज्य सहकारी समितियों अधिनियम या सहकारी समितियों के रूप में पंजीकृत किया जाता हैं। यह भारतीय रिजर्व बैंक के एक अलग विभाग द्वारा प्रबंधित किया जाता है।

भूमि विकास बैंक

भूमि विकास बैंक भारत में एक विशेष प्रकार का बैंक है। भूमि विकास बैंक एक अर्ध-वाणिज्यिक प्रकार का बैंक है। जो बैंकिंग सेवाएं प्रदान करता है जैसे जमा स्वीकार करना, व्यवसाय ऋणों का वितरण, के साथ साथ मूल निवेश उत्पादों की पेशकश भी करता है।

गैर-अनुसूचित बैंक

गैर-अनुसूचित बैंक वे बैंक हैं जो भारतीय रिज़र्व बैंक अधिनियम 1934 की दूसरी अनुसूची में शामिल नहीं हैं

विकास बैंक

स्वतंत्रता प्राप्ति के बाद भारत सरकार ने देश में संस्थागत ऋण के महत्व के बारे में सोचा। इसलिए, भारत सरकार के अनुरोध पर भारतीय रिजर्व बैंक (RBI) ने एक योजना बनाई और देश में विकास बैंक की अवधारणा पेश की। भारतीय रिज़र्व बैंक ने विकास बैंकों के डिजाइन की योजना इस तरह से बनाई कि एक संस्था जो बैंकों को उनके मध्यम और दीर्घकालिक उधार पर पुन: वित्त सुविधा प्रदान करने के लिए सक्षम हो। फिर से वित्तपोषण के माध्यम से बैंकों के उधार के पैसे को अधिक समय तक मारा नहीं जा सकता है। उदाहरण के लिए यदि बैंक किसी बड़ी संस्था के लिए लंबी अवधि के लिए बड़ी राशि का ऋण देता है और बैंक इन विकास बैंक से उनकी ऋण राशि का पुन: वित्त कर लेता है तो बैंक फिर से दूसरे बड़ी संस्था को ऋण प्रदान करने में सक्षम हो सकता है ।

इसलिए दोस्तों, बैंकिंग प्रणाली में विकास बैंकों को पेश करने की अवधारणा यह थी कि अधिक से अधिक धनराशि अर्थव्यवस्था में आए और राष्ट्र आर्थिक रूप से मजबूत हो सके।

मुख्य रूप से पाँच विकास बैंक हैं

01) आई एफ सी आई

02) आईडीबीआई

03) एक्ज़िम बैंक

04) सिडबी

05) नाबार्ड

आई एफ सी आई (भारतीय औद्योगिक वित्त निगम)

आई एफ सी आई की स्थापना भारत सरकार द्वारा 1948 में पारित एक विशेष अधिनियम द्वारा की गई थी। आई एफ सी आई पहली वित्तीय संस्था थी जिसे भारत में औद्योगिक जरूरतों के लिए मध्यम और दीर्घकालिक क्रेडिट बनाने या वाणिज्यिक बैंकों के मध्यम या दीर्घकालिक उधार के पुन: वित्त के लिए आसान बनाने के उद्देश्य से स्थापित किया गया था।

आईडीबीआई (इंडस्ट्रियल डेवलपमेंट बैंक ऑफ इंडिया)

भारतीय औद्योगिक विकास बैंक की स्थापना औद्योगिक विकास बैंक ऑफ इंडिया अधिनियम, 1964 के रूप में नामित अधिनियम के तहत की गई थी। इसे एक विकास वित्तीय संस्थान (DFI) के रूप में बनाया गया था और वाणिज्यिक बैंकों को उनके माध्यम से वाणिज्यिक बैंकों को पुन: वित्त सुविधा प्रदान करने के लिए बनाया गया था। और देश में औद्योगिक विकास के लिए दीर्घकालिक ऋण की अधिक से अधिक वेवस्था हो सके ।

एक्जिम बैंक (आयात – निर्यात बैंक)

पिछले वर्ष यह पाया गया कि आईडीबीआई के पास वित्त और पुनः वित्त का एक बड़ा भार है, इसलिए देश के निर्यात और आयात कार्यों के संचालन के लिए एक अलग शाखा होनी चाहिए जिसे एक्ज़िम बैंक के रूप में जाना जाता है। एक्जिम बैंक की स्थापना वर्ष 1982 में की गई थी। एक्जिम बैंक की स्थापना का मुख्य उद्देश्य निर्यातकों और आयातकों को वित्तीय सहायता प्रदान करना और देश में अंतर्राष्ट्रीय व्यापार को बढ़ाना और वाणिज्यिक बैंकों को कुछ सुरक्षा प्रदान करना जो अंतर्राष्ट्रीय व्यापार के लिए वित्त प्रदान करने के लिए शामिल थे।

सिडबी (भारतीय लघु उद्योग विकास बैंक)

भारतीय लघु उद्योग विकास बैंक (SIDBI) की स्थापना 1990 में MSME (सूक्ष्म, लघु और मध्यम उद्यम) क्षेत्र के संवर्धन, वित्त पोषण, पुन: वित्तपोषण, विकास और लघु उद्योग वित्त में लगे संस्थानों के कार्यों का समन्वय बनाए रखने के लिए प्रमुख वित्तीय संस्थान के रूप में एक अधिनियम के साथ की गई थी। सिडबी की स्थापना के पीछे मुख्य विचार छोटे उद्योगों को बैंकों द्वारा उपलब्ध कराए गए मध्यम या दीर्घकालिक ऋण के साथ – साथ अल्पकालिक ऋण की पुनर्वित्त सुविधाएं प्रदान करना है। या यह कहा जा सकता है कि सिडबी की स्थापना का उद्देश्य सूक्ष्म, लघु और मध्यम उद्यमों (MSME) क्षेत्र में प्रमुख वित्तीय संस्थान के रूप में कार्य करना है।

नाबार्ड (राष्ट्रीय कृषि और ग्रामीण विकास बैंक)

राष्ट्रीय कृषि और ग्रामीण विकास बैंक (नाबार्ड) वर्ष 1982 में एक अधिनियम द्वारा अस्तित्व में आया था। नाबार्ड की स्थापना के पीछे का उद्देश्य भारतीय रिजर्व बैंक द्वारा निष्पादित कृषि ऋण और कृषि पुनर्वित्त और विकास निगम (ARDC) के पुनर्वित्त कार्यों को स्थानांतरित करना था। यह ग्रामीण और कृषि विकास में सुधार के लिए दिवंगत प्रधान मंत्री श्रीमती इंदिरा गांधी द्वारा देश के लिए समर्पित सेवा थी।

तो दोस्तों यह है भारतीय बैंकिंग प्रणाली की पूरी संरचना जो मैंने आपके सामने व्यक्त की है। मैंने इस तरह से समझाने की कोशिश की है कि आप इस ब्लॉग को पढ़ना पसंद करेंगे। आपको यह ब्लॉग कैसा लगा कृपया कमेंट करें। आपके प्रोत्साहन और समर्थन के लिए धन्यवाद

मानसिक व्यायाम

यह समय आपके मानसिक कौशल की जाँच करने का है

01) रॉयल कमीशन का नेतृत्व किसने किया था?

02) कितने प्रेसीडेंसी बैंकों के समामेलन से इंपीरियल बैंक ऑफ इंडिया अस्तित्व में आया?

03) रॉयल कमीशन ने अपनी रिपोर्ट कब पेश की थी?

04) 1934 में ब्रिटिश संसद द्वारा भारतीय रिज़र्व बैंक अधिनियम पारित करने के पीछे क्या कारण था?

05) भारतीय रिजर्व बैंक की स्थापना के मुद्दे को पुनर्जीवित करने के लिए कौन सी समिति बनाई गई थी?

06) भारतीय रिजर्व बैंक का राष्ट्रीयकरण किस वर्ष और किस अधिनियम द्वारा किया जा रहा है?

07) भारतीय रिजर्व बैंक का नेतृत्व किसने किया?

08) भारत की मुद्रा शब्द से आपका क्या तात्पर्य है?

09) ग्रामीण और कृषि विकास बैंक की स्थापना किसने की थी?

10) एक्ज़िम बैंक की स्थापना किस व्यावसायिक क्षेत्र को बढ़ावा देने और उसकी रक्षा के लिए की गई थी?

इन सवालों के जवाब देने के लिए धन्यवाद